Una maggiore attenzione all’ambiente si traduce in maggiore fiducia da parte dei clienti. A confermarlo è lo studio World Property and Casualty Insurance Report, curato dalla società di consulenza Capgemini insieme all’organizzazione non-profit Efma, specializzata nei settori della finanza e delle assicurazioni. In particolare la prima edizione del report, intitolata proprio “Walking the Talk: How insurers can lead climate change resiliency”, analizza nel dettaglio l’impatto che il cambiamento climatico sta avendo sul mondo insurance.

I danni del cambiamento climatico per le assicurazioni

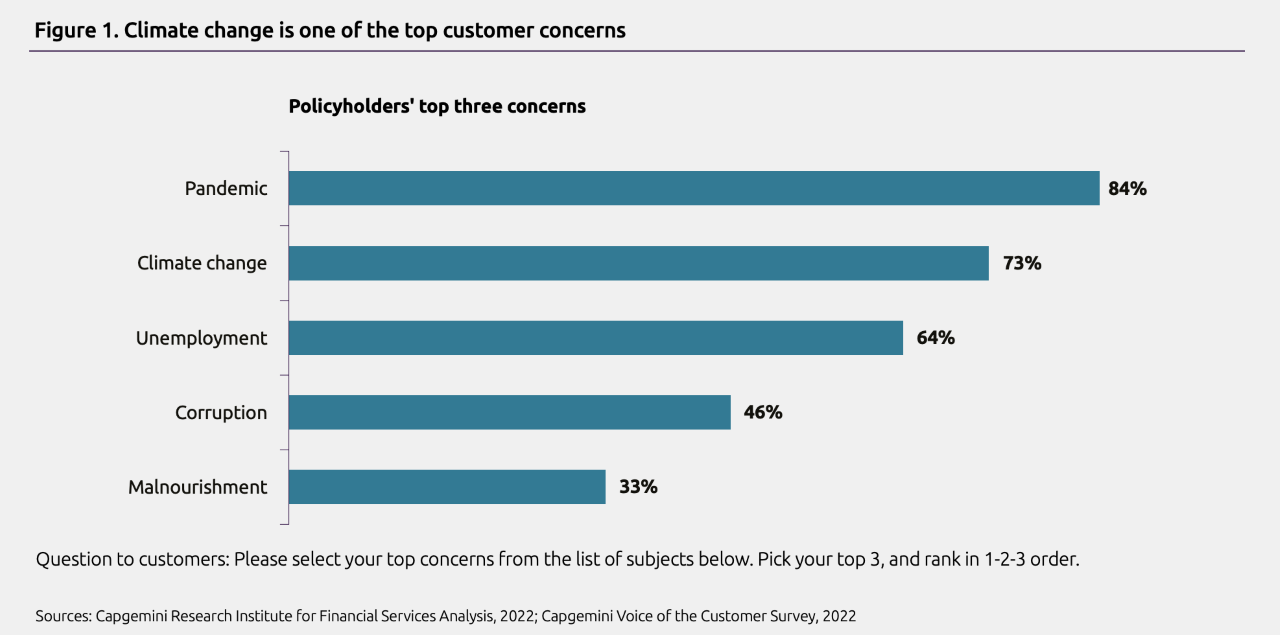

Secondo lo studio, negli ultimi trent’anni le perdite economiche – assicurate e non – causate del cambiamento climatico sono aumentate del 250%, e oggi quasi due terzi degli assicurati considerano il fenomeno come una delle principali fonti di preoccupazione. Il 40% delle compagnie assicurative condivide questa prospettiva, e considera quindi il surriscaldamento globale come una priorità assoluta.

Il mondo insurance sta già pagando le conseguenze del fenomeno: dal 1990 a oggi le perdite assicurate sono aumentate di 3,6 volte, mentre quelle non assicurate sono raddoppiate. Questi dati, di certo preoccupanti, rappresentano allo stesso tempo una grande opportunità per le compagnie del settore.

Secondo lo studio, infatti, i premi globali delle polizze per danni e infortuni (P&C, property & casualty) crescerà di 2,5 trilioni di dollari nei prossimi vent’anni, creando un mercato da 4,3 trilioni di dollari entro il 2040. Il cambiamento climatico sarà responsabilità di più del 30% di questo sviluppo.

Per sfruttare al meglio lo scenario che si presenta davanti, è importante però che le aziende restino al passo con le nuove priorità dei clienti, investendo nell’innovazione e sviluppando una forte tendenza verso l’evoluzione e uno spirito di adattamento capace di rispondere alle trasformazioni in corso.

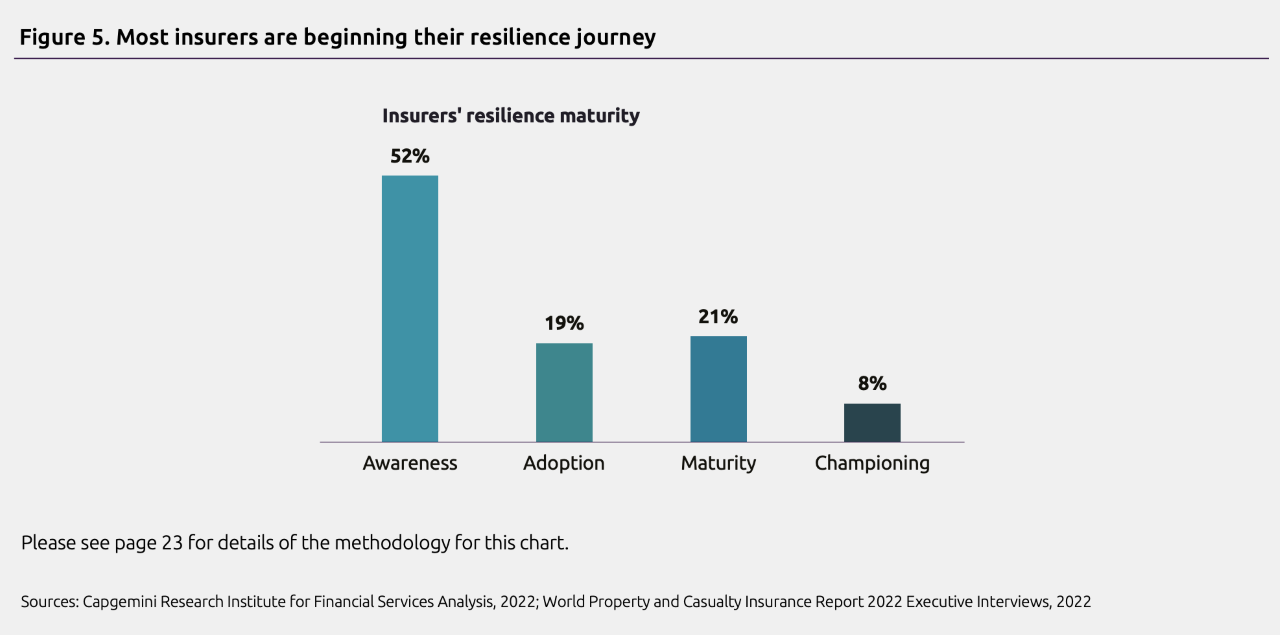

Cambiamento climatico: solo l’8% delle assicurazioni sono “Resilience champions”

Lo studio insiste sulla necessità di sviluppare un “framework di resistenza climatica”, a partire dalla revisione dei modelli di valutazione per la previsione del rischio. La strada è ancora lunga: su un totale di oltre 270 compagnie assicurative interviste da Capgmenini ed Efma, solo l’8% può essere considerata come un “resilience champion”, un campione della resilienza. La maggior parte delle aziende si trova invece all’inizio del percorso, nella fase indicata come “Awareness” (“consapevolezza”).

Generalmente, il titolo di “resilience champion” richiede la presenza di un modello di governance solido, capacità di analisi dei dati avanzate e una forte attenzione alla prevenzione dei rischi, tutti fattori che contribuiscono a fare in modo che la compagnia possa affrontare correttamente le sfide e le trasformazioni dovute al cambiamento climatico, considerandole come opportunità e non fattori di svantaggio.

Per esempio, lo studio ha rilevate che l’82% delle compagnie ritenute “resilience champion” ha nominato un Chief Sustainability Officer, quindi una figura aziendale dedicata appositamente allo studio di misure e iniziative ecosostenibili e legate a tematiche ambientali.

Il 77% ha già integrato i dati relativi al cambiamento climatico nei propri prodotti e servizi, mentre circa il 60% ha già da tempo iniziato a implementare modelli di pricing basati sul machine learning. Infine, il 53% delle aziende più innovative dal punto di vista climatico sta utilizzando nuove fonti di dati per calcolare il rischio, come immiagini satellitari, sensori remoti, stazioni metereologiche e monitoraggio delle acque.

Gli step per migliorare l’esperienza utente

Per quanto le iniziative di prevenzione del rischio possano contribuire a ridurre la frequenza e l’importo delle perdite, gli incidenti continueranno, purtroppo, a verificarsi.

Gli assicuratori possono però adottare una serie di strategie per migliorare l’esperienza utente, aumentando di conseguenza la fidelizzazione. In particolare, secondo Capgemini ed Efma la gestione delle polizze dovrebbe essere rivista secondo tre principi chiave: prevenire gli eventi futuri che potrebbero causare perdite, per esempio ricostruendo gli edifici dannegiati in luoghi più sicuri; migliorare la resilienza delle proprietà assicurate, costruendo strutture innovative e resistenti alle intemperie; e infine adottare pratiche ecosostenibili, dal riciclaggio dei rifiuti alla revisione della supply chain in ottica green.

Assicurazioni, il percorso verso la climate resiliency

Infine, il report offre tre suggerimenti fondamentali alle compagnie che intendono migliorare le proprie strategie da un punto di vista ambientale. Il primo consiste nel rivedere l’intera strategia corporate alla luce della resilienza climatica, facendo in modo che questa diventi una parte fondamentale alla base di tutti i progetti adottati. Questo permetterà inoltre di rassicurare gli shareholder riguardo alle priorità dell’azienda e del potenziale dei cambiamenti in corso.

Il secondo step fondamentale sta nel rivalutare le politiche di innovazione. L’obiettivo, da questo punto di vista, è quello di avvicinare gli obiettivi a lungo termine e le pratiche quotidiane, lavorando con i propri partner per sviluppare nuove capacità.

Infine, Capgemini ed Efma suggeriscono di sfruttare a pieno il potenziale della tecnologia: dai dispositivi interconnessi Internet of Things (IoT) ai sistemi cloud, passando per l’intelligenza artificiale e il machine learning, i nuovi strumenti possono aiutare gli assicuratori a prendere la giusta direzione in termini di risk management e gestione dei clienti.

Più nel concreto, il report riporta alcune azioni chiave che sono considerate come pratiche sostenibili per il futuro. Tra queste troviamo l’importanza di investire in attività attente all’ambiente e ridurre o disincentivare la collaborazione con aziende non ecosostenibili, ma anche la necessità di incorporare in tutti i processi aziendali gli standard dell’ESG (Environmental, Social, Governance) per la misurazione dell’impatto ambientale.

Articolo originariamente pubblicato il 03 Giu 2022