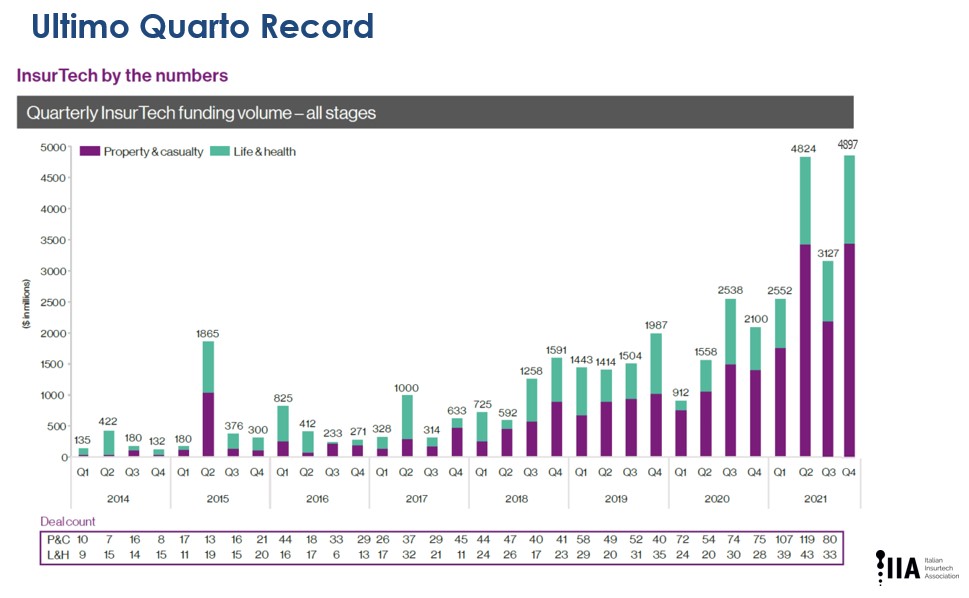

“E pensare che due anni fa, quando è nata Italian Insurtech Association, il mercato insurtech muoveva i primi passi…”, ricorda Simone Ranucci Brandimarte, co-fondatore e presidente dell’Associazione che festeggia il suo secondo compleanno in un contesto profondamente cambiato. Il 2021 si è chiuso con 280 milioni di euro di investimenti complessivi (di cui 10 in startup), un incremento del 460% sul 2020, e di pari passo è aumentata nelle compagnie assicurative la consapevolezza dell’importanza della trasformazione digitale.

In due anni Italian Insurtech Association ha organizzato circa 170 eventi ai quali hanno partecipato oltre 30.000 persone, ha diffuso circa 40 report e ricerche per monitorare i trend di mercato su temi chiave, e un ambizioso Manifesto in 13 punti per sostenere la transizione digitale dell’industria, con l’obiettivo di raggiungere 1 miliardo di euro di investimenti nel 2023.

In occasione dell’entrata nell’Associazione di sei nuovi Soci Senior (Chubb, expert.ai, Generali, ICG, Sara e Telepass), abbiamo fatto con Presidente Simone Ranucci Brandimarte un bilancio dei primi due anni di Italian Insurtech Association, che è anche una riflessione sul mercato dell’innovazione nell’industria assicurativa.

Indice degli argomenti

Presidente, cominciamo dal 2020, quando avete creato Italian Insurtech Association. Com’era la situazione?

Non c’erano investimenti significativi, e quelli che c’erano erano principalmente negli Stati Uniti. L’Europa era ancora arretrata e aveva un ruolo secondario.

Nel tempo poi la situazione è cambiata e abbiamo assistito ad una crescita costante dell’Insurtech anche in Italia: sono infatti aumentati gli investimenti in startup da parte delle compagnie assicurative e degli intermediari, con quasi 10 milioni di euro nel 2021, rispetto ai 5,1 del 2020, secondo i dati emersi dall’Insurtech Investment Index 2022, ideato da IIA ed elaborato dall’Osservatorio Fintech & Insurtech del Politecnico di Milano.

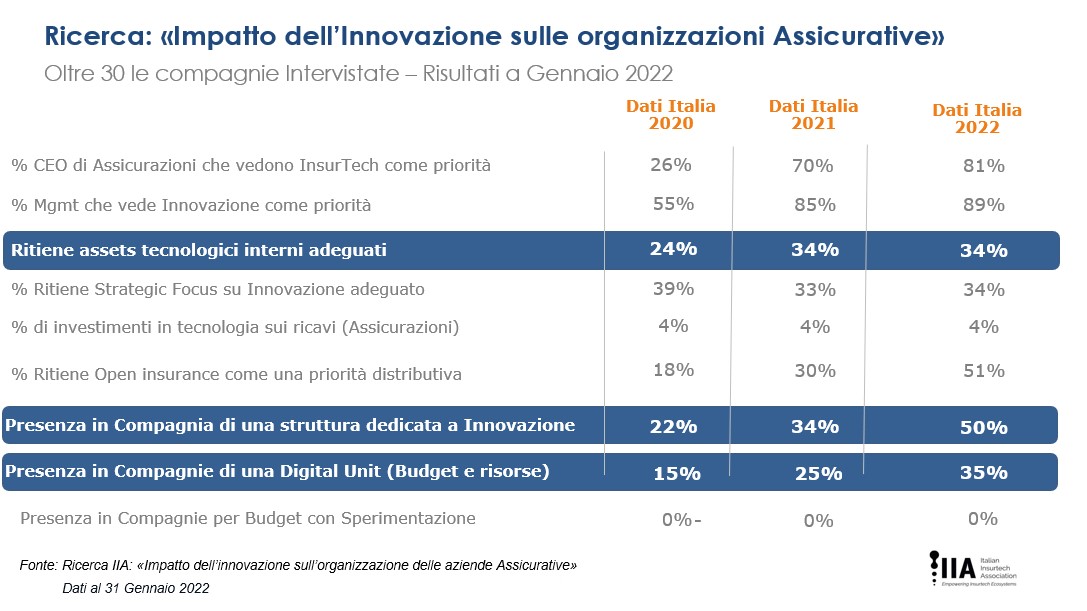

Secondo la ricerca, durante il 2021, il 27% degli intervistati ha effettuato almeno un investimento in una startup Insurtech, contro il 19% del 2020, a conferma di un progressivo e continuo interesse verso il settore e la consapevolezza di dover accelerare su progetti innovativi e sullo sviluppo di nuovi servizi digitali, spesso realizzati dalle startup: e nel 2020 il 26% dei CEO di Compagnie Assicurative vedevano l’Insurtech come priorità, saliamo all’81% a inizio 2022.

A questi temi sono riconducibili 14 operazioni per un valore di 9,7 milioni di euro, e un capitale medio investito a circa 0,7 milioni. L’86% di questi investimenti sono diretti a startup con sede in Italia, mentre il 7% verso startup con sede in Europa e il 7% nel mondo.

Questi trend e i dati che abbiamo raccolto e che stiamo raccogliendo ci portano a credere che al 2023 arriveremo a 1 miliardo di investimenti in Insurtech.

Quali sono gli aspetti principali che avete visto migliorare?

Come già detto, abbiamo visto aumentare il valore degli investimenti in Insurtech e accanto a questa crescita abbiamo assistito – inevitabilmente – ad uno sviluppo delle competenze tecniche e digitali, ambito che è migliorato anche se non è ancora sufficiente.

Un altro aspetto molto rilevante poi, riguarda l’Open and Embedded Insurance che è un po’ al centro della rivoluzione Insurtech in quanto rappresenta da un lato un valore per il consumatore finale, dall’altro un valore per il fornitore di prodotti o servizi. Assicuratori e riassicuratori sono fortemente interessati ad adottare questo modello, perché offre la possibilità di conquistare clienti digitali, con costi pari a zero, sfruttando la base clienti di un partner distributivo, oltre ad offrire al cliente una customer experience di tipo digitale e in linea con le sue aspettative.

Sulla base delle nostre ricerche e stime, il numero di aziende non assicurative che offrono al loro parco clienti prodotti e servizi assicurativi è aumentato del 426% rispetto al 2018. A Giugno 2018 erano state censite 23 aziende che avevano venduto polizze a quasi 220 mila clienti. A Giugno 2021 il numero di queste aziende è aumentato a oltre 120 aziende con un numero di clienti superiori alle 810 mila unità, e prevediamo che entro il 2025 sia il numero delle aziende che il numero dei clienti possa aumentare fino a 10 volte.

Quali sono i principali obiettivi raggiunti finora dall’Associazione?

L’Associazione si è dotata di un Manifesto, che viene aggiornato di anno in anno e che verifichiamo con gli associati ogni mese, proprio per avere assoluta consapevolezza di dove siamo e di dove vogliamo andare.

Rispetto ai nostri obiettivi sicuramente ci sentiamo di avere dato, anche se indirettamente, una spinta agli investimenti, avendone comunicato costantemente e con forza la necessità. Inoltre, siamo gli unici in Italia a misurare nel dettaglio gli investimenti e a fare proposte concrete per l’Insurtech, e anche grazie a questo ci stiamo avvicinando al miliardo di investimenti al 2023.

Un altro obiettivo per il quale abbiamo lavorato tanto riguarda la formazione, ambito nel quale abbiamo portato avanti molte iniziative. Abbiamo realizzato con successo due edizioni del Master Insurtech, e stiamo già lavorando alla terza; in collaborazione con il Silicon Valley Innovation Center abbiamo realizzato due edizioni del Corso Executives; infine, abbiamo messo on line una piattaforma di e-learning accessibile a chiunque, la Tech Education Academy – TEA.

Non sono mancate poi le attività legate al Regtech, su cui abbiamo un tavolo permanente ci confrontiamo con IVASS. Abbiamo allargato la nostra rete stringendo numerose partnership internazionali, con la Gita e con il DIA per citarne due. Abbiamo dato una grande spinta all’adozione della SPID per gli associati, in accordo con Namirial e accelerato la creazione di un fronte comune portando l’Insurtech su tutte le testate, dalle più piccole alle più rilevanti.

Quali sono invece i principali punti critici del panorama italiano Insurtech?

Nonostante i numeri e nonostante gli investimenti in Insurtech in Italia siano cresciuti, c’è ancora tanta strada da fare per raggiungere l’obiettivo di un miliardo di euro di investimenti al 2023, specialmente per quanto riguarda le Startup.

L’obiettivo del miliardo di euro di investimenti al 2023 è importantissimo da un lato per aumentare la competitività del settore, che rischia di rimanere indietro e schiacciato rispetto ad altri players maggiormente digitalizzati e al passo coi tempi, dall’altro perché la domanda è completamente diversa oggi, e l’industry deve attrezzarsi per fornire risposte, servizi e prodotti adeguati.

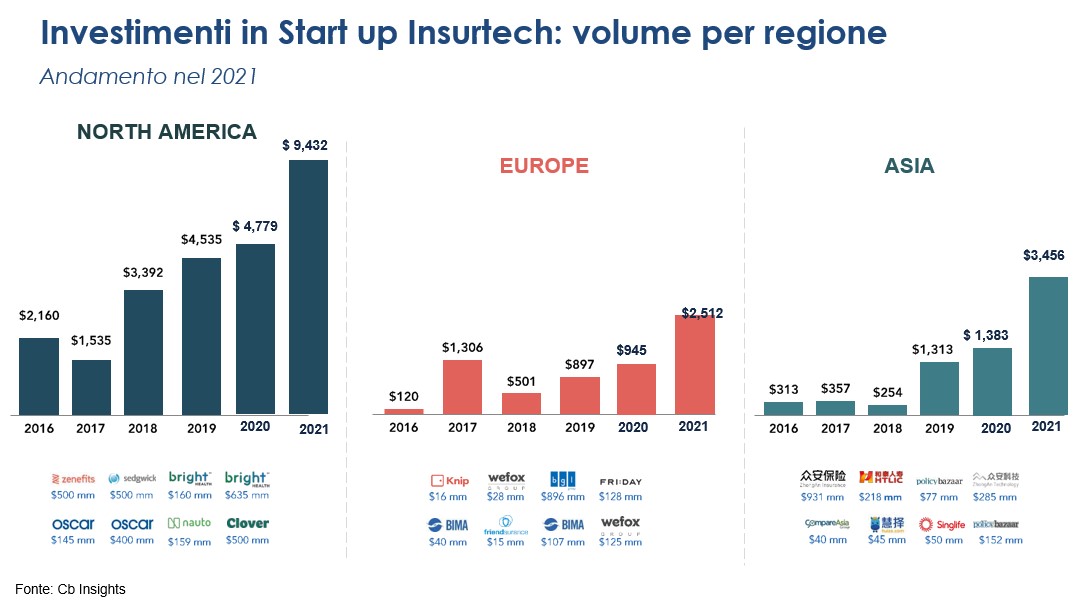

In quest’ottica, le startup sono fondamentali, ma in Italia sono pochissime quelle che sono riuscite ad ottenere investimenti lo scorso anno, solamente 8. Un numero davvero piccolo se si pensa che in Inghilterra, Francia e Germania hanno ottenuto investimenti rispettivamente 30, 18 e 16 Startup. Se poi si guarda alle cifre, il dato è ancora più discordante. In Francia, nel 2021, sono stati investiti in Startup Insurtech 601 milioni di euro, in Germania 749 e in Inghilterra 882; in Italia , la cifra investita in Startup Insurtech nel 2021 ammonta solo a 17 milioni di euro.

Per quanto quindi rispetto al 2020 ci siano stati ampi miglioramenti, per il nostro Paese la strada è ancora in salita. Se volgiamo che l’economia cresca, se vogliamo essere un mercato interessante per gli investitori stranieri, se vogliamo che il PIL aumenti, gli investimenti Venture Capital in Startup dovranno aumentare e di conseguenza aumenteranno il numero di nuovi profili e di risorse assunte. C’è una fortissima correlazione tra questi tre fattori, e non ci sarà crescita del Paese senza crescita delle startup

La crescita della startup da sola, però, non può bastare. Che cos’altro serve?

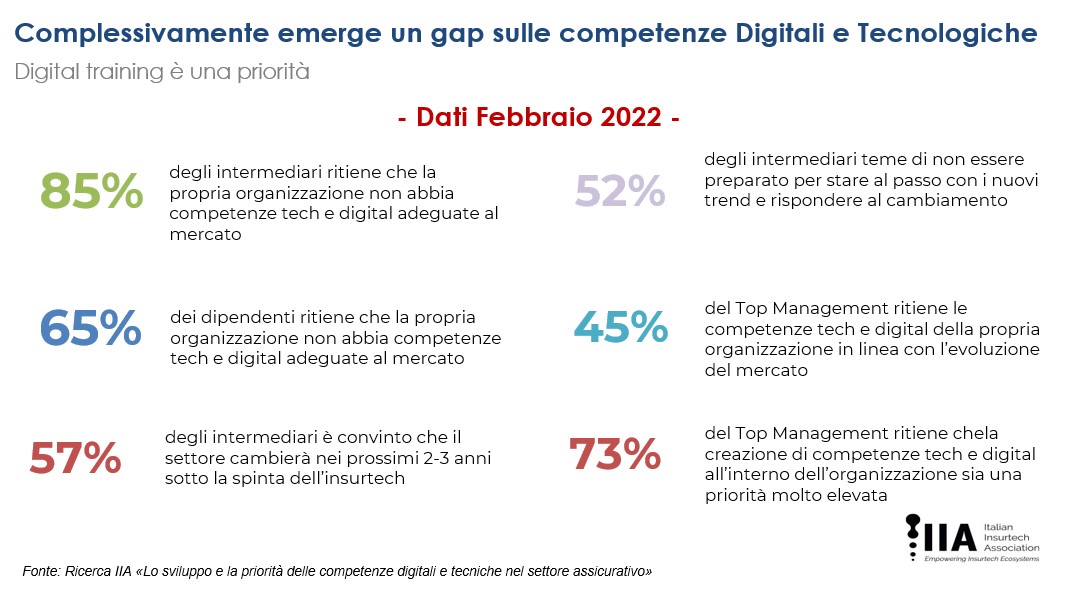

Un altro punto critico del panorama italiano sono senza dubbio le competenze. Secondo il Report sulle Competenze che abbiamo pubblicato a febbraio, entro il 2024 saranno inseriti all’interno filiera 7 mila nuovi profili con competenze tecnologiche avanzate: ingegnere robotico, esperti di analisi dei dati e in cybersecurity, cloud architect, ecc., ma si punterà anche sulla formazione di top manager, intermediari e dipendenti in ambito tecnologico e digitale per superare il forte gap ancora esistente.

Il 50% dei profili ricercati oggi non è mai stato impiegato in azienda, ma assumerà nei prossimi 3 anni un ruolo strategico nella transizione digitale del settore, fondamentale per rafforzare la competitività dell’intero mercato assicurativo italiano. Al tempo stesso per allineare il mercato assicurativo ai nuovi trend e al ruolo sempre più strategico dell’insurtech, il settore dovrà fortemente investire in formazione: nei prossimi 3 anni, saranno formati circa 50 mila profili professionali.

Esiste un forte gap di competenze tecnologiche soprattutto tra gli intermediari, che rivestono un ruolo centrale all’interno della catena del settore, e i dipendenti di compagnie assicurative. Tra gli intermediari il 85% ritiene che la propria organizzazione non abbia competenze tech e digital adeguate al mercato e la metà è molto preoccupato di questo divario rispetto ai cambiamenti in atto nel settore. Per questo motivo circa 7 intermediari e dipendenti su dieci auspicano di ricevere una formazione digitale nei prossimi 12 mesi per rimanere al passo con l’evoluzione del mercato

Uno scenario differente viene fornito dal top management dell’azienda, secondo i quali le competenze tech e digital della propria organizzazione sono in linea con l’evoluzione del mercato, ma concordano sul fatto che la creazione di competenze tech e digital all’interno dell’organizzazione sia una priorità molto elevata.

Il Gap di competenze tech e digitali resta una delle sfide principali per il settore dell’Insurtech italiano. Le figure che si stanno cercando sono profili altamente tecnici, difficili da reperire, figure che sino a poco tempo fa non lavoravano all’interno dell’industria assicurativa, ma che sono fondamentali per far evolvere il settore verso una completa digitalizzazione e renderlo sempre più competitivo.

Non solo, la capacità di investire in innovazione consentirà di attrarre giovani talenti, cosa che oggi non avviene, ma anche la capacità di formare risorse più che mai necessarie.

Cosa c’è nel futuro prossimo di Italian Insurtech Association e cosa possiamo aspettarci per l’Insurtech in Italia?

Nel nostro futuro sostanzialmente ci sono tre filoni:

- contenuti e ricerche

- formazione

- eventi, di cui molti in presenza

Sui contenuti e sulle ricerche investiremo moltissime energie quest’anno abbiamo in calendario la pubblicazione di almeno una ricerca o report al mese, ma a maggio ad esempio ne avremo 3.

Stiamo lavorando con molti partner rilevanti per dare agli studi una profondità e un fondamento che costituiscano un reale valore per gli associati, per la community e per il mercato. Inoltre, abbiamo 15 tavoli di lavoro su tematiche verticali ai quali partecipano i nostri soci e che produrranno output accessibili a tutti.

Sulla formazione abbiamo un obiettivo alto, ma imprescindibile, ovvero arrivare al 2023 con 50.000 persone formate su tecnologia e digitale. Perseguiremo il nostro obiettivo attraverso i master, che porteremo avanti anche quest’anno e che hanno avuto ottimi riscontri; spingeremo sempre più utenti ad utilizzare la Tech Education Academy – TEA, la nostra piattaforma per e-learnig open e gratuita; infine, attraverso i webinar gratuiti, che organizziamo una volta a settimana, e gli eventi come il Summit, vogliamo stimolare e incentivare una cultura Insurtech.

Per quanto riguarda gli eventi torneremo maggiormente in presenza, sia per quanto riguarda gli incontri tra i soci, che ce lo chiedono a gran voce, sia per quanto riguarda gli eventi aperti. Stiamo organizzando l’Insurtech Day a giugno, occasione nella quale presenteremo una ricerca a tema Healthtech, in presenza a Milano, e sempre a Milano dedicheremo un’intera giornata in presenza al nostro Italian Insurtech Summit, arrivato alla terza edizione. Da qui a fine anno poi senza dubbio ci saranno altre occasioni per incontrarci di persona.

Infine, abbiamo come sempre il nostro manifesto a guidarci.

Chiudiamo con due anni in sintesi: quali i punti chiave?

Possiamo dire che dal 2020 al 2022 i cambiamenti più notevoli sono questi:

- È evidente che investimenti tech e digitali limitati condurranno a gap competitivo.

- È evidente che gli intermediari non sono minacciati.

- È evidente che la rivoluzione digitale per il comparto assicurativo porta ad un aumento del mercato e non alla sua riduzione.

- È evidente che la rivoluzione digitale sarà molto veloce e che la sfida reale sarà la rapida creazione di competenze.

Articolo originariamente pubblicato il 15 Apr 2022