Esistono due grandi categorie di oggetti che rientrano sotto il cappello dell’Internet of Things: la categorie delle cose ferme, di cui aveva parlato in questo articolo, e la categoria degli oggetti in mobilità, rappresentato da tutto il settore automotive (dal mezzo pesante alla bicicletta); dal settore dei droni; dalle persone in mobilità e i werable.

Mi soffermerò oggi in particolare sul mondo dell’automotive, per andare a vedere cosa può significare oggi, nell’immediato, l’IoT per l’uomo comune e come questo si lega al settore assicurativo.

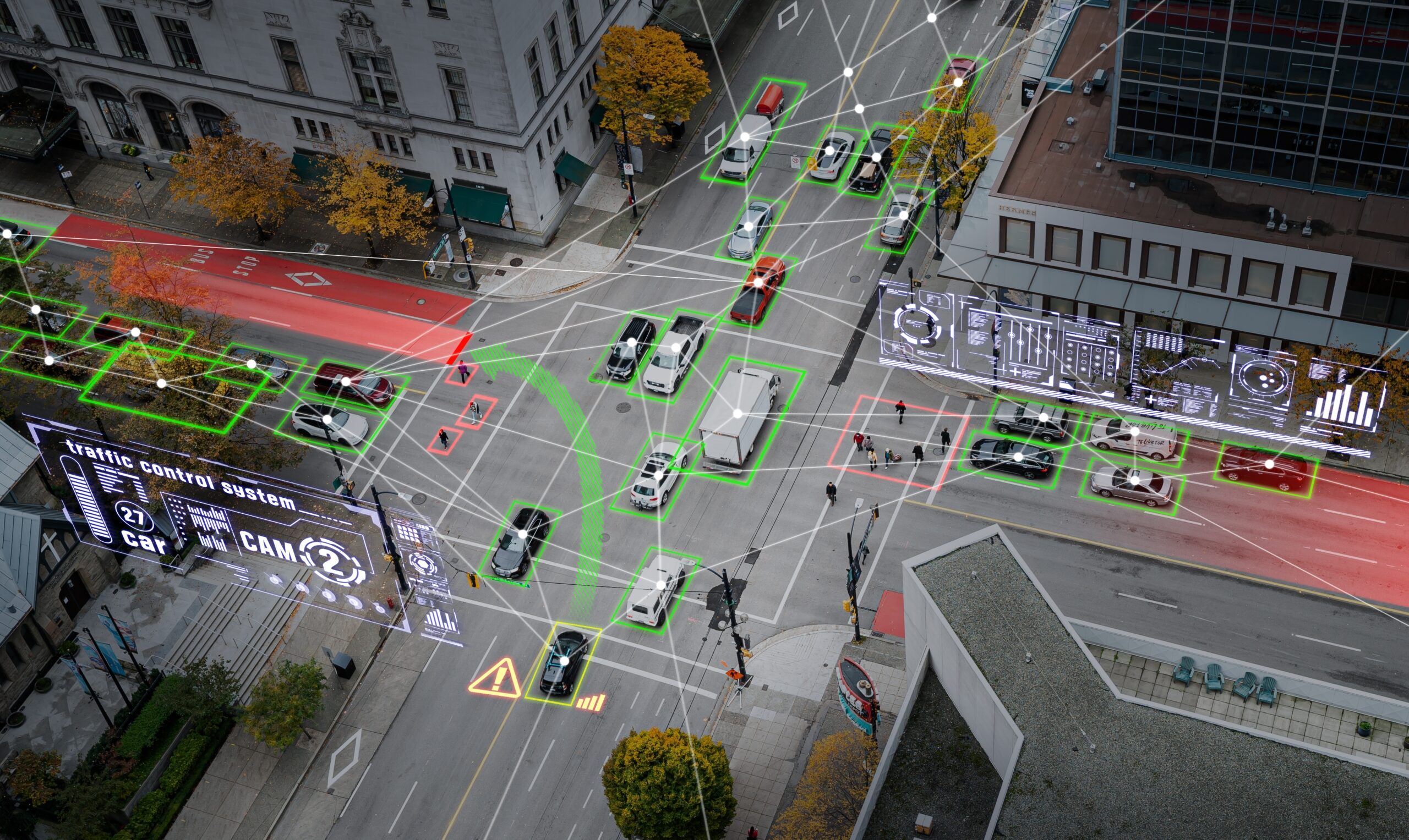

Oggi, l’internet of things nell’automotive copre principalmente tre settori:

- nel b2b2, la principale declinazione è rappresentata dalla gestione e dal controllo delle flotte, che è già un fatto concreto: grazie ai dati raccolti e distribuiti attraverso i dispositivi a bordo dei mezzi delle flotte aziendali (immaginiamo per esempio le varie compagnie di spedizioni e consegne) l’azienda ha in tempo reale informazioni che permettono di prendere delle decisioni velocemente e di migliorare l’efficienza del servizio, oltre che garantire la sicurezza dei lavoratori, dei mezzi e delle cose trasportate.

- nel mondo dei consumatori, l’IoT per l’automotive oggi significa prevalentemente una cosa: scatole nere, o black box. L’Italia è nel mondo tra i Paesi con più black box installate nel parco auto (ndr: secondo dati Ania al 2014 circa 3 milioni). Questo è anche la tecnologia più vicina al mondo delle assicurazioni: le grandi assicurazioni già oggi stanno proponendo (in cambio di uno sconto sulla polizza) l’utilizzo di dispositivi fondamentalmente a scopo antifrode, che permettono per esempio di verificare la dinamica in caso di incidenti. Per le assicurazioni questo porta un grande vantaggio: da un lato permette di presentarsi al cliente con uno sconto, dall’altro introduce nel veicolo un presidio antifrode che permette al verificarsi di determinate circostanze (come infrangere il codice della strada) di sottrarsi al risarcimento del danno. La presenza della scatola nera premia chi guida correttamente, questo è positivo per l’assicurazione ma anche per il cittadino che è portato a osservare maggiormente il codice della strada.

Proprio la scatola nera, in versione 2.0, rappresenta un’applicazione dell’IoT all’automotive e alle assicurazioni molto concreta, di veloce realizzazione e di grande, positivo impatto sulla vita delle persone (la missione principale dell’IoT è proprio migliorare la vita di tutti).

Non è necessario attendere l’arrivo della driverless car (tema del quale parlerò prossimamente) per diminuire il numero di incidenti. Abbiamo già la tecnologia in grado di trasformare le attuali black box in evoluti sistemi di monitoraggio e diagnostica dell’auto. Mi riferisco alla diagnostica predittiva: attualmente il sistema di spie per l’autocontrollo di un veicolo, ci segnala danni o malfunzionamenti già esistenti. Molte attenzioni semplici (per esempio il cambio olio) che è opportuno dedicare alla cura dell’auto, oggi vengono suggerite dai sistemi di diagnostica delle auto più smart, oppure ce le dobbiamo ricordare noi proprietari, in alcuni casi ce lo ricorda il nostro centro assistenza di fiducia. Ma con la tecnologia che già attualmente esiste, la diagnostica predittiva e la manutenzione programmata dei veicoli sono cose possibili e a portata di mano che vanno a migliorare nettamente la sicurezza. E che possono essere implementate attraverso la black box.

La scatola nera 2.0 dovrebbe essere di grande interesse anche per il settore assicurativo, naturalmente. Una scatola nera 2.0, potrebbe non solo essere il presidio antifrode dell’assicurazione all’interno dell’auto, ma aiutare l’automobilista a tenere in ordine il veicolo per evitare guasti che possono tante volte essere causa di incidente. Il passaggio dalla scatola nera 1.0 a quella 2.0, è un cambio di passo non solo tecnologico, ma culturale e di servizio, perchè porta a una modalità più evoluta e matura il rapporto tra assicurazione e il cliente assicurato.